Trámites para comprar coche de segunda mano.

Lo más emocionante de comprar coche, el momento de elegir marca, modelo, equipamiento... pero ¿y el papeleo?

Marina Saez Rodriguez

Marina Saez Rodriguez

Concesionario vs banco. Si estás pensando en comprar un coche de ocasión conoce dos de los métodos de financiación más populares. ¿Cuál se ajusta mejor a tus necesidades?

Comprar un coche es una decisión importante en muchos sentidos. Supone el desembolso de una cantidad importante de dinero, no siempre disponible en el bolsillo. Por esa razón muchos recurrimos a la financiación, mediante préstamo bancario o por medio del propio concesionario.

En esta artículo te contamos lo que debes saber sobre las alternativas más comunes de financiar la compra de vehículos de ocasión.

Básicamente existen dos maneras: por medo de un préstamo, llamada financiación líneal, o a través de leasing, conocida como financiación flexible. Dependerán de la entidad financiera las condiciones de estos productos, sin embargo estas son algunas de las características generales:

- Préstamo, financiación líneal: La entidad, banco o concesionario, nos otorga un préstamo por el valor del coche para pagar en cómodas cuotas al interés pactado, durante un máximo aproximado de ocho años. Puede realizarse la financiación de coche con entrada o sin entrada, en este caso debe ser abonada.

- Leasing, financiación flexible: La financiación se hace sobre una parte del precio del vehículo, por tanto las cuotas son más bajas. Al acabar el plazo (suele ser de 5 años) se nos presentan más opciones: Abonar lo que falta para quedarnos con el coche, devolver el automóvil al concesionario o contratar un nuevo leasing para obtener un nuevo coche de ocasión.

Este último método es más frecuente en concesionarios, los bancos suelen ofrecérselo sólo a negocios. Existen financieras que incluyen más servicios adicionales al contrato que pueden ser de interés (se pagan a parte).

Puedes realizar la financiación de un vehículo por medio de un banco con préstamos personales o préstamos de coche, con ese único objetivo. Estas son algunas de las características más destacadas de esta modalidad:

- Condiciones: El porcentaje de TIN/TAE y comisiones son mejores en préstamos personales, estudiar tus circunstancias financieras permite a la entidad ofrecerte condiciones muy interesantes.

- Coche financiado sin entrada: Puedes financiar el coste total del coche, sin necesidad de pagar una entrada.

- Estudio de la situación: Análisis detallado de nuestra situación financiera, complicando el éxito del proceso.

- Encontrar el mejor préstamo: Dar con el préstamo de banco que mejor se ajuste a nuestras necesidades supone un gran esfuerzo y tiempo, al contrario de lo que ocurre en un concesionario.

Este es un proceso muy sencillo con muchas facilidades, ya que consigues la financiación a la vez que compras el vehículo. A continuación enunciamos otros aspectos relevantes de este método a diferencia del anterior:

- Operación simple para obtener financiación: Prácticamente se financian todos los casos, la flexibilidad del proceso es mayor que en un banco.

- Leasing: Una de las formulas preferidas en concesionarios, con pequeños pagos mensuales y un plazo para devolverlo o cambiarlo por otro modelo reiniciando el contrato. También puedes quedarte con el coche y pagar la última cuota, ésta suele ser alta pero puede financiarse de nuevo.

- Ofertas y descuentos: Los concesionarios ofrecen importantes descuentos en el precio del vehículo si financiamos con ellos la adquisición de nuestro nuevo coche.

Como hemos comentado antes, las fórmulas más habituales de financiar un coche son por medio de concesionario o de una entidad bancaria. Dependerá de nuestras necesidades que una opción resulte mejor que otra.

En el primer caso se nos ofrece mayor flexibilidad de pago, aunque el interés suele ser más alto y tiene la reserva de dominio del coche. En cuanto al segundo caso, aunque el interés suele ser menor, generalmente sólo permite la opción que cubre el precio del coche.

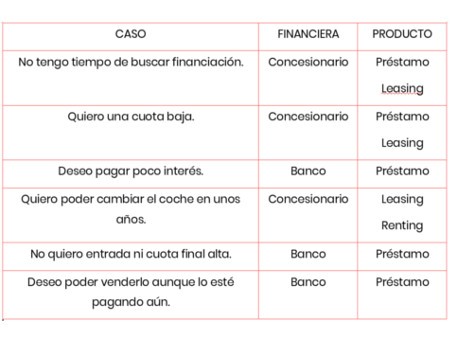

En esta tabla podrás ver el mejor tipo de financiación según tu perfil.

Según datos de HelpMyCash.com, es más barato financiar en un banco. Sin embargo asegura que los descuentos suelen ser mayores al contratar la financiación con concesionarios. Al menos la mitad reduce el precio de sus vehículos si la compra se realiza a través de su financiera. Conviene hacer números para evaluar si pedir un préstamo bancario saldría más barato o no.

En conclusión, conviene estudiar las ventajas y desventajas de una u otra opción. Conseguir un préstamo en el banco puede ser cómodo porque nos conocen y no existe el margen de beneficio del intermediario. Pero es posible que negocies una mejor tarifa con un concesionario, además de obtener una financiación rápida y fácil.

No importa qué método de financiación elijas al comprar un coche. Infórmate bien para aprovechar al máximo tus opciones de préstamo para vehículos de ocasión. ¿Podemos ayudarte? El equipo de Crestanevada puede guiarte, no dudes en contactar con nuestros personal shopper.

Marina Saez Rodriguez

Elena Crespo Abril

Elena Crespo Abril  Elena Crespo Abril

Elena Crespo Abril